Sõiduki tellimine Euroopast: kuidas käibemaks mõjutab lõpphinda?

Sõiduki tellimine Euroopast: kuidas mõjutab käibemaks lõpphinda?

Kasutatud autode puhul kehtivad Euroopa Liidus kaks erinevat maksustamisviisi:

- Käibemaksuga hinnad – müügihinnas sisaldub käibemaks, mis on eraldatav ja sisendkäibemaksuna mahaarvatav;

- Käibemaksu erikorra alusel maksustatavad hinnad – käibemaks pole eraldatav ega mahaarvatav.

Sama reegel kehtib kõigis ELi liikmesriikides.

Miks on kasutatud autod erineva maksustamisega?

Kui kasutatud auto on olnud varem eraisiku või mittekäibemaksukohuslasest ettevõtte nimel, ei ole sellel autol eraldatavat käibemaksu. Sellisel juhul müüakse sõiduk käibemaksu erikorra alusel. Eestis reguleerib seda käibemaksuseaduse § 41, näiteks Saksamaal § 25.

Erikorras müügi puhul maksab käibemaksukohuslasest edasimüüja käibemaksu ainult kasumimarginaali (ehk ostu- ja müügihinna vahe) pealt, mitte kogu sõiduki hinna pealt.

Kuidas mõjutab maksustamise sõiduki tellimist välisriigist?

Kuna ELi riikides on erinevad käibemaksumäärad, mõjutab see oluliselt auto lõpphinda.

Alates 1. juulist 2025 on Eesti käibemaks 24%.

Näiteks Saksamaal on käibemaks 19%, Rootsis on käibemaks 25%. Kui tellid käibemaksuga sõiduki, on hinna arvutamise aluseks netohind ehk hind ilma kohaliku käibemaksuta. Sellele lisandub Eesti 24% käibemaks.

Näited:

- Saksamaa käibemaksuga auto lõpphind 40 000 € → netohind 33 613,44 €

Eestis lisandub 24% käibemaks (8 067,23 €) → lõpphind 41 680,67 € - Rootsi käibemaksuga auto lõpphind 40 000 € → netohind 32 000 €

Eestis lisandub 24% käibemaks (7 680 €) → lõpphind 39 680 €

Kui sõiduk on käibemaksu erikorraga:

Sellisel juhul sõiduki hind Eestis ei muutu – Eesti käibemaksu lisandub ainult tellimusega seotud lisateenustele (nt transport, vormistamine), mitte sõiduki hinnale.

Kuidas mõjutab see ostjat?

- Kui ostjaks on Eestis käibemaksukohuslasest ettevõte, on hinnaarvutuse aluseks netohind, kuna ettevõte saab sisendkäibemaksu tagasi küsida.

- Kui ostjaks on eraisik, peab ta arvestama lõpphinnaga koos käibemaksuga, kuna tal ei ole sisendkäibemaksu mahaarvamise õigust.

Näiteks:

- Eraisik saab Rootsi käibemaksuga sõiduki tellides ca 1% soodsamalt

- Saksamaalt tellides on hind ca 4% kallim, kuna Eesti käibemaks (24%) on kõrgem kui Saksamaa (19%)

Kuidas tuvastada, kas kasutatud auto kuulutuses on hind käibemaksuga või ilma?

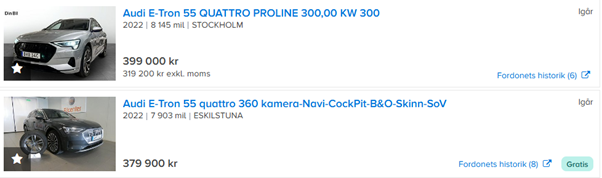

Rootsi autoportaalis www.bytbil.com:

Esimeses näites on välja toodud kaks erinevat hinda: hind koos käibemaksuga ning hind ilma käibemaksuta (exkl. moms). Teises näites on märgitud ainult üks hind – tegemist on käibemaksu erikorraga, kus käibemaks ei ole eraldatav ega eraldi arvestatav.

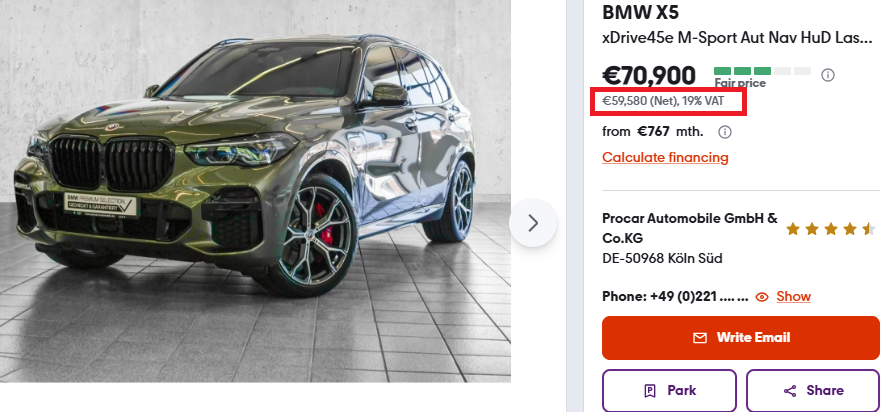

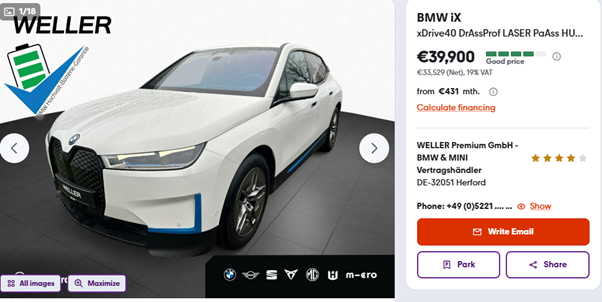

Saksa autoportaalis mobile.de:

Selles portaalis on käibemaksu eristamine veidi keerulisem – hinna taga, paremas ülanurgas, on väike number 1, mis viitab käibemaksu lisainfole. Kui kuulutus avada, on maksustamise kord selgemalt välja toodud hinna juures.

Liising ja käibemaks

Liisingut on kahte tüüpi: kapitalirent ja kasutusrent.

Kasutusrendi eelduseks on see, et sõiduki hinnas sisalduv käibemaks on eraldatav ehk käibemaksuga auto.

Kui eraisik võtab kasutusrendiga auto ja soovib selle hiljem müüa (näiteks liisingperioodi lõpus välja osta ja edasi müüa), saab liisinguandja sõiduki edasi müüa koos eraldatava käibemaksuga. See on eeliseks näiteks:

- ettevõtetele, kes soovivad sisendkäibemaksu tagasi küsida,

- või uuele kasutusrendi võtjal, kes saab samuti rendi käibemaksu maha arvata.

Uus auto ja käibemaks

Käibemaksu seisukohas on auto uus, kui selle läbisõit ei ole üle 6000 km või on see omanikule tarnitud 6 kuu jooksul selle esmaregistreerimisest.

Kui tegemist on käibemaksuga autoga, siis selle hind sõltub sõiduki sihtriigi käibemaksumäärast. Kui auto ostetakse ilma käibemaksuta (näiteks eraisikult või ettevõttelt, kes ei ole käibemaksukohuslane), tuleb sihtriigis tasuda käibemaks vastavalt seal kehtivale määrale.

Allikas: Mobile24 OÜ